工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

尽管上周五美联储主席鲍威尔讲话淡化降息预期,美国股市仍上涨。标普500指数上涨0.6%,结束连续第五周上涨,并达到2022年3月以来的最高水准。相对强弱指数显示超买状态。

以科技股为主的纳斯达克指数也上涨0.6%,延续了11月的涨势。在亚洲,市场表现不一。香港恒生指数触及2022年11月以来的最低点,接近技术支撑位16,589点,而中国股市则持平。财新11月制造业PMI超出预期(50.7vs 10月49.5)。下一个焦点是明天公布的财新综合和服务业PMI。

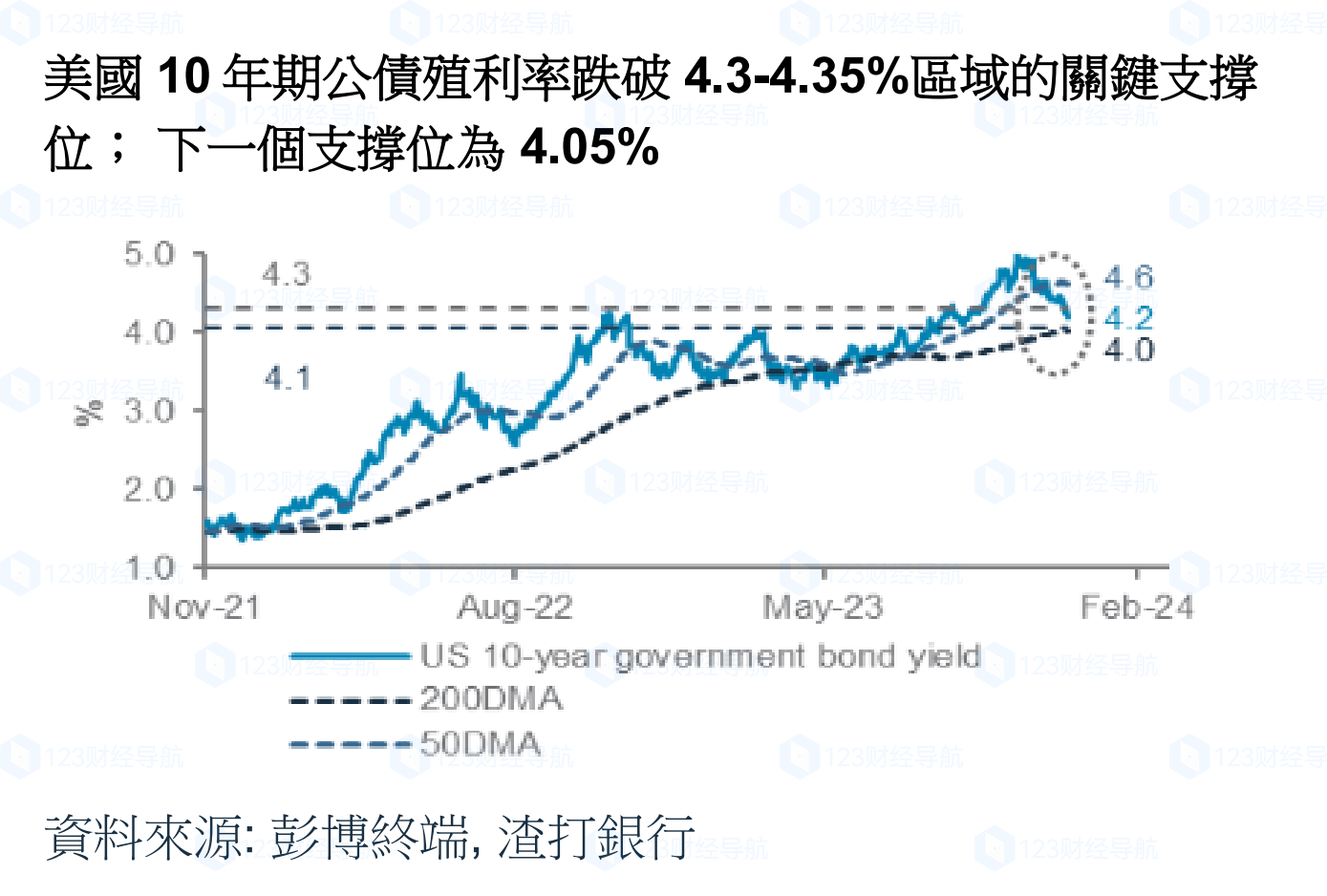

尽管上周五鲍威尔演讲淡化了降息的可能性,但美国政府公债殖利率仍继续下跌。10年期公债殖利率暴跌13个基点至4.2%,2年期公债殖利率下降14个基点至4.54%,为6月以来的最高水准。宏观数据方面,美国11月ISM制造业未达预期,但稳定在46.7,连续第13个月收缩,为2000年8月至2002年1月以来最长连续收缩。

ISM物价支付指数和就业指数增加,而工厂就业于目前逐渐降温的就业市场中下降。这与上周的宏观数据和美联储褐皮书相符,显示利率上升的情况下消费者支出受到抑制。在欧元区,Sentix投资者信心指数预计12月将略有改善。

由于美联储主席鲍威尔的讲话没有预期那么强硬,美元指数(DXY)周五下跌。尽管鲍威尔主席反驳了过早降息的预期,但他的整体评论保持了平衡的基调。我们继续预期美元在接下来的几个交易日将在102.3–104.7区间内盘整。由于美国和日本2年期政府债券之间的收益率差降至2023年5月以来的最低水平,美元兑日圆下跌约1%。强劲的劳动力市场数据以及Jibun制造业调查也支撑日圆。

我们认为145.10和142.35是该货币对的下一个支撑位。美元兑加币跌破1.3500关口,因为强于预期的就业和薪资成长数据意味着加拿大央行不太可能急于降息。如果美元继续普遍疲软,我们认为1.3375是该货币对的下一个支撑位。金价突破2,070-2,072美元左右的三重顶阻力区(triple-topresistance zone),在流动性稀薄的情况下创下历史新高。尽管如此,黄金开始出现超买,我们将在未来几天寻找卖出黄金的机会。