工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

股票对每位股民来说,真是又爱又恨,因为股市波动是很难把控的,股价上涨了当然大家都很高兴,反之股价下跌了都非常苦恼。所以说股市是有风险的,很多投资泸州老窖股票的都想知道未来它的发展如何?下面就一起来看看吧。

(一)、泸州老窖2020年核心经营指标

点评:

A、收入下降4.72%,扣非净利润提升18.56%。考虑到销售费用大幅下降27.7%,泸州老窖的净利润增幅成色很一般;

B、经营活动现金流下降57%,应收款项融资增加19.7%,合同负债减少70%。我们可以理解2020年上半年,泸州老窖为了保住营收不大幅下降采用了加大赊销的方式。也确实反映了疫情下老窖的销售情况并不是那么理想。

C、着眼长远看,疫情的影响是短期的。目前财务数据应该说不算差。

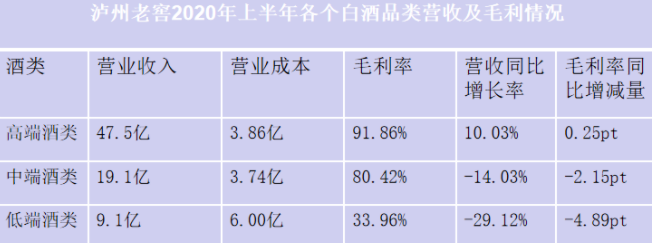

(二)、泸州老窖2020年上半年分品类业绩分析

点评:

我们看到中端酒营收下降了14%,低端酒营收下降了29%。但是高端酒表现不错,逆势增长10%。老窖的产品结构越来越合理。

高端酒毛利达到91.86%,同比2019年上半年提升了0.25pt。所以我们也可以理解2020年是老窖产品结构持续优化的一年。效果非常不错。泸州老窖股票未来是否可以涨到500,还要看长期发展,现在我们如果想要投资泸州老窖股票的,可以在低位的时候买入,作为长期投资。

二、泸州老窖未来的成长性如何?

不同于茅台持续在扩大产能、五粮液在20世纪90年代一次性建设了十里酒城。泸州老窖近20年没有扩产动作。这个导致老窖的产能受限,发展也受限。

关于泸州老窖的窖池数据是这样的。

泸州老窖的年报上只说了自己有百年以上的窖池1619口,并没有说总窖池数量,据在网上搜集到的非官方信息是老窖总计有10086口窖池。对比五粮液数万口上至明初下至几十年不等的窖池(信息来自五粮液2018年年报,五粮液2019年年报再未提其窖池数量),泸州老窖的窖池数还是略显单薄。

泸州老窖自2016年开始启动新产能建设,其技改项目总计两期,第一期计划2020年12月完成;第二期计划2025年12月完成。详见《泸州老窖股份有限公司关于子公司投资酿酒工程技改项目的公告》,泸州老窖在巨潮网,2016年有公告。

通过两期工程,泸州老窖计划完成10万吨基酒产能,30万吨储酒能力建设。

截至2018年年报,我们也只是看到一期技改的完成时间为2020年12月,但是我们查阅泸州老窖2019年年报,2020年中报,显示这两期技改的完成时间均为2020年12月。且2020年中报显示工程也已经完成了95%。看来2020年年底完成两期技改问题不大。这样泸州老窖在2021年将新增10万吨基酒产能。

2021年开始部分中低端酒将逐步由黄舣镇10万吨新窖池承接,老窖池慢慢释放给国窖1573(这个判断一方面来自天风证券2020年5月针对老窖的研报;其次也是完全合理的判断。)

同时天风证券预测到2025年国窖1573的产品约为2-2.5万吨。那么国窖1573现在的产能是多少呢,泸州老窖的报表并未给出明确数据。我们在这里做一个推算。

根据泸州老窖2019年年报,其高端酒营业收入为86亿,泸州老窖并没有给出高端酒的定义,这里我们假定高端酒全部为1573.茅台的出厂价为969元,泸州老窖没有看到明确的出厂价信息,我们预计其出厂价为500-700元。下面我们分别按照500元、700元出厂价测算一下国窖1573的产能。

8,600,000,000/500/2/1000=0.86万吨;

8,600,000,000/700/2/1000=0.61万吨。

所以我们初步预计国窖1573的产能在6000-8000吨之间。如果国窖1573在2025年产能可以达到2万吨,单就产能而言,还是很一个不错的增幅。

那么我们可以认为自2021年开始,其实也包括2020年(疫情影响下降,中端酒销量下降,可以腾出窖池给国窖1573),阻碍泸州老窖高端酒放量的窖池因素将不再存在。

对于泸州老窖采用之前酿造中端酒的窖池去酿造国窖1573会不会导致酒品下降的问题。是这么看的,老窖目前的1万口窖池,最新的也在30年以上,完全可以酿造1573,只不过是优质酒出酒率不如百年以上窖池而已。只要管理层不胡来,为了放量而牺牲品质。那么酒品就不会有问题。那么后续影响老窖发展的主要因素是什么呢?认为有如下几点:

1、茅台:

由于茅台当之无愧的霸主地位,飞天茅台供不应求。茅台的扩产会压制市场对于五粮液和泸州老窖的需求。

由于茅台2015年基酒产能不足,只有3.22万吨,低于2014年产量。因为茅台酒从基酒酿造到出售需要5年,2015年的生产的基酒对应2019年的茅台酒。所以2019年茅台产量不足导致的对于高端白酒需求外溢由五粮液和泸州老窖承接。

我们看到茅台2016-2019年的基酒产量分别为3.93、4.28、4.97、4.99万吨,2019年基酒产量对比2015年增长了55%.那么未来4年,如果市场对于高端白酒的需求增幅低于55%.那么茅台酒就会对五粮液和泸州老窖的销售形成一定的挤压。

2、市场需求

因为茅台的产量已经是基本确定的,2024年比2019年增产约55%.那么我们就需要看包括2020年在内的未来5年的市场需求增量是多少。或者说2020年比较特殊、又接近结束,我们需要大致测算一下未来4年的需求总体需求增长情况。

由于对于未来的推测带有相当大的不确定性,我们先看看历史数据。我们看一组2015年到2019年的高端白酒的销量数据。

1、茅台:

2015年茅台酒营业收入为315亿,2019年为758亿,同比增长140%;

2、五粮液:

五粮液的报表没有提供其高端酒经典五粮液的单独的销售数据。五粮液的报表中提供了高价位和中低价位两个规格的销售收入数据。

2015年五粮液高价位酒营业收入为155亿,2019年为397亿,同比增长156%.

由于五粮液的高价位酒为售价在120元以上的酒,根据这些年白酒行业的发展趋势,即高端白酒销量逐年递增,白酒行业整体销量逐年下降。我们有理由相信,经典五粮液的销售收入增幅应该大于156%.

3、泸州老窖:

泸州老窖和五粮液一样,并没有单独给出国窖1573的销量数据,泸州老窖的报表中提供了高档、中档、低档三个档位的销售数据。我们这里将高端酒全部当作国窖1573进行统计。

2015年泸州老窖高端酒营业收入为15.4亿;2019年为86亿元,四年增长458%。

我们可以看出在2015-2019年年度,高端白酒中,增幅最小的贵州茅台其高端酒增长了140%。

我们完全有理由相信在2020-2024年,高端白酒的销售收入增幅大于55%,甚至大于100%。

由于茅台供给不足导致的需求外溢,将继续由五粮液和泸州老窖承接。

备注:

前面的市场容量统计,我们是用酒厂的销售收入代替了市场终端销售金额。但是对于未来几年的茅台酒的市场容量,我们是采用了销量增幅,而不是销售收入增幅。这里的考量如下:

首先我们不知道茅台厂什么时间提价,另外,我们认为茅台的终端价格和出厂价已经严重偏离,即使茅台酒提价,最终的市场价也未必会提升。所以我们用销量增幅提到了营收增幅。

综评:

未来四年,我们认为市场需求旺盛,由于茅台酒供给不足的问题将继续存在,五粮液和泸州老窖将进行承接茅台酒的需求外溢。至于同样高速增长的五粮液和泸州老窖,谁会增长的更快,这主要取决于这个公司谁在品牌建设和市场推广方面做的更好一些。

综上所述,我们知道对于大多数股民而言,要在股市中将一只股票持有半年左右时间恐怕很难做到,因为毕竟股市中存在的震荡起伏行情颇多,并且还存在一定的风险,所以操作个股还是建议大家是:逢低买入,逢高卖出,,控制仓位。