工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

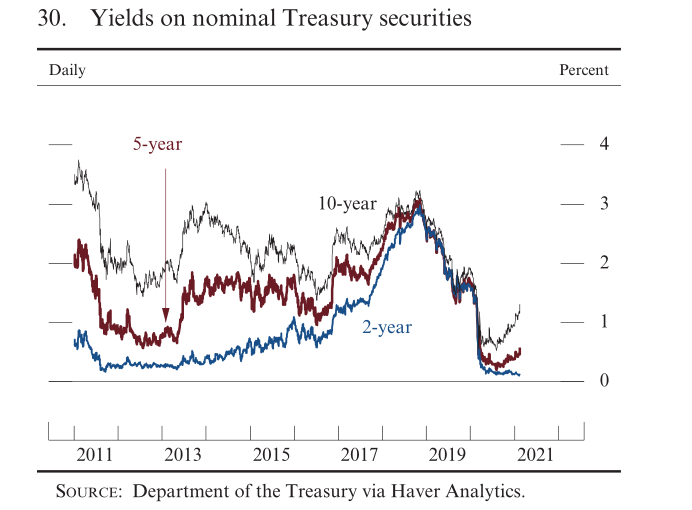

一、美国长期名义国债收益率显著上升

自2020年年中以来,长期名义国债收益率显著上升,此前在2月底和3月初大幅下跌,原因是投资者对新冠肺炎疫情对经济前景的影响的担忧导致政策利率预期下降和资金流向安全地带(图30)。

在长期国债收益率上升之前,有消息称,多种高效新冠肺炎疫苗将于2020年秋季上市,并有望获得进一步的财政支持,长期国债的发行量也将增加。

较长期名义国债收益率的短期不确定性——以10年期利率的短期互换波动性仍然较低。

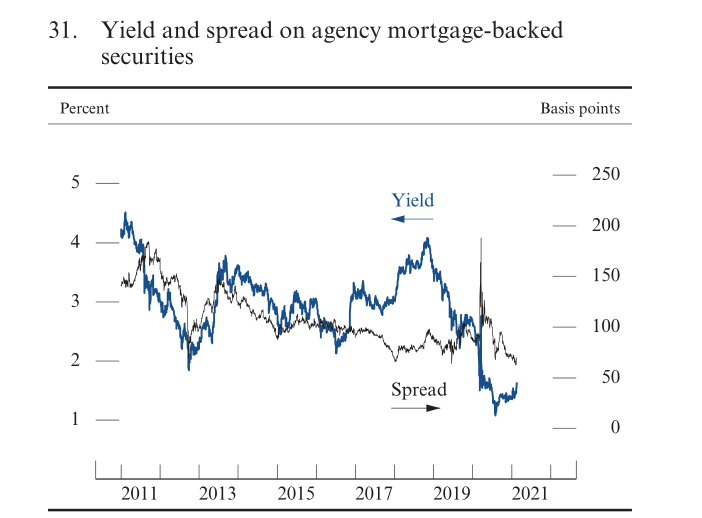

二、而其他长期债券与美国国债的息差收窄

尽管美国国债收益率上升,但总体而言,30年期机构抵押贷款支持证券(MBS)收益率(抵押贷款利率的一个重要决定因素)有所下降,因为美联储正在购买MBS,并保持在历史低点附近(图31)。

因此,30年期机构抵押贷款证券收益率和可比期限国债收益率之间的息差已经缩小。

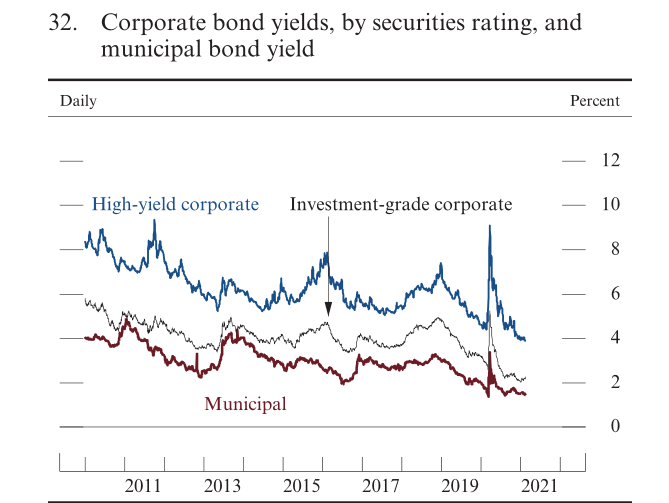

去年底对有效疫苗的批准、对进一步财政支持的乐观情绪以及企业盈利前景的显著改善提振了投资者的乐观情绪,企业信贷质量的改善推动了投资级和投机级企业债券收益率的下降(图32)。

与抵押贷款证券一样,自6月底以来,随着公司债券收益率下降,名义国债收益率上升,公司债券收益率相对于可比期限名义国债收益率的息差大幅收窄,并回到了疫情爆发前的水平。

2020年下半年,市政债券收益率继续下降,自6月底以来,市政债券相对于可比期限名义国债收益率的息差大幅收窄,原因是名义国债收益率上升,投资者对进一步的财政刺激和对州和地方政府的援助越来越乐观。

根据《联邦储备法》第13(3)节授权并使用《刺激法案》资金的贷款设施年末到期,不会导致公司或市政债券利差的上行压力。

三、国债、公司债券、抵押担保证券和市政债券的市场功能继续改善

继去年春季大幅改善后,国债市场流动性指标(如市场深度和交易规模指标)在2020年下半年继续有所改善,并接近指数前水平,尤其是短期国债。

然而,长期国债和MBS市场某些部分的流动性指标——特别是那些不包括在美联储公开市场购买中的证券——仍略低于大流行前的水平。

公司债券市场的市场功能指标继续改善,买卖价差大幅收窄,回到大流行前的水平,一级市场的公司债券发行强劲。市政债券市场的市场功能衡量指标——如在一级市场稳健发行市政债券和双向交易成本——表明,2020年下半年市场状况保持稳定。

四、短期融资市场的情况保持稳定

有效联邦基金利率和其他有担保和无担保短期利率继续在联邦基金利率的目标范围内交易,因为主要由于储备的大幅增加,充足的流动性保持了市场的平稳运行。自6月份以来,短期融资市场的压力指标——包括交易量、发行和隔夜指数掉期息差——一直稳定在或接近大流行前的水平,年末融资压力最小。