工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

美国联邦储备委员会(简称美联储)的态度备受期待。全球和美国股市已经从历史高位回落了3-4%,而香港恒生指数则呈上涨趋势。全球资金正开始从美国转向亚洲,部分原因是对美国相对高估值和通货膨胀的担忧。联储在2023年第四季度转向鸽派立场,但现在看来可能还为时过早,通货膨胀反弹似乎是“暂时的”。

美国数据仍不确定。不利因素包括通货膨胀上升、就业市场放缓和制造业再次收缩。然而,美国公司第一季度业绩再次超出预期。考虑到盈利前景仍然积极,但伴随通货膨胀风险,我们认为适度积极的基础配置,即增持美国和日本股票仍然是谨慎的。短期内(1-3个月),我们预计亚洲部分地区的股市将进一步上涨。

企业盈利强劲:美国公司的盈利仍然强劲,增长范围超越了科技相关行业。在已公布第一季度财报的标普500指数公司中,近五分之四的公司盈利超出预期。因此,2024年和2025年全年的盈利增长预期被上调至10.3%和14%。

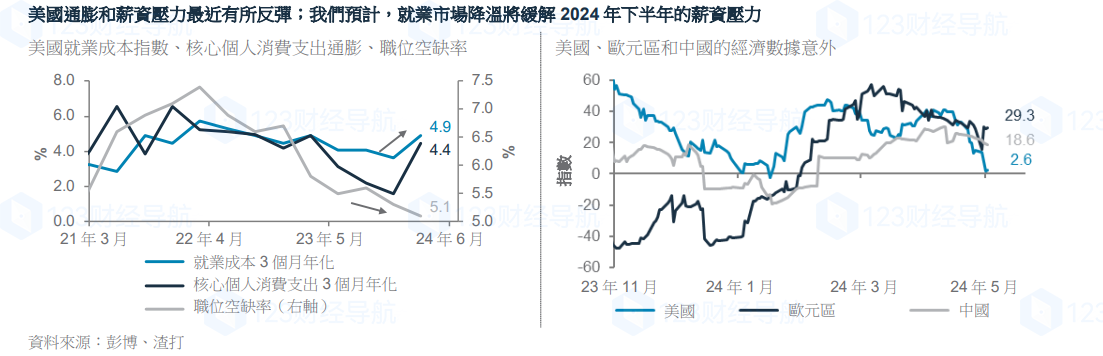

美国经济数据矛盾:美国的通货膨胀担忧正在上升。美国第一季度薪资增长(就业成本指数)按季上升1.1%,反映了联储核心通胀指标和商业信心指数“支付价格”部分的持续反弹。然而,从职位空缺率持续下降的趋势可以看出,美国就业市场继续放缓。根据美国供应管理协会制造业采购经理人指数,美国制造业在4月份再次收缩。

美联储的困境:联储预计,随着20年来高利率对经济的影响,未来几个季度经济增长将放缓,这将有助于就业市场降温,并降低通货膨胀。这解释了为什么联储主席鲍威尔在5月1日的政策会议上维持了利率稳定,并重申了他的基本观点,即联储很可能在今年晚些时候降息,而不是升息。

我们大致同意对宏观经济的展望。企业破产、信用卡和汽车违约的增加表明,经济中较弱的部分正被高利率拖累。职位空缺率和辞职率的放缓是薪资增长的领先指标。去年移民的激增有助于缓解劳动力短缺,这反过来又支持了美国的就业市场和消费,使家庭的过度储蓄减少。新加入劳动力市场的人员也应有助于缓解薪资压力,从而为联储可能的降息创造空间。然而,实现软着陆需要灵活管理货币政策,这可能具有挑战性,或许会引起市场波动。

对投资的影响:在上述情况下,我们倾向于适度暴露风险,同时通过抵抗通胀债券和能源股来对冲通货膨胀风险。在股票方面,美国强劲的盈利支持我们对该市场的乐观看法。我们预计,未来几个季度美国企业的盈利将扩大。

考虑到日本通胀趋势放缓,我们预计日元短期内将保持疲软,尽管日本央行进行了干预。日元持续疲软支持了我们对日本的乐观看法。我们也看好亚洲(除日本外)地区的短期机会,其中包括中国部分股市行业,这些行业可能会受益于投资者从相对昂贵的美国市场转向的新趋势。此外,在全球科技行业回暖和韩国“价值提升”计划的支持下,韩国股票也有上涨空间。我们也看好印度的股票和债券,因为在选举后政策延续有望使其受益。