工具箱:

工具箱: 香港:

香港: 纽约:

纽约: 伦敦:

伦敦: 东京:

东京: 悉尼:

悉尼: 香港:

香港: 新加坡:

新加坡:

2022年第四季度美元涨势已见乏力

总结来说,2022年是美元称王的一年,美元指数自年初至2022年12月19日共上涨9.5%,是G10货币之首。但实际上,进入2022年4季度,美元的强势已出现了明显逆转。计算自年初至第三季度末的9月30日,美元指数的涨势其实曾一度达到17.19%,但如计算至12月中旬,美元全年涨幅只有9.5%,可见2022年第四季度美元是明显大幅下跌。实际上,2022年11月至12月19日,美元指数已经从高点114水平大幅跌至年末的103-104区间,跌幅达8%,2022年11月也是2022年美元指数最大的单月跌幅。

美元大幅回落的主因,与通胀预期和加息预期出现明显变化有关。买预期,卖事实,加息落实而美元下跌造成2022年第四季度美元大幅下跌的导火线,是10月份美国公布的消费者物价指数(CPI通胀),该数据逊于市场预期并进一步从前值回落,而11月最新的通胀率也进一步跌至7.1%,再次比预期和前值更低,是连续两个月明显回落,反映美联储收紧货币政策步伐正取得奏效,也就是说明年通膨进一步下行机会正在加大。

12月美联储的利率决议虽然进一步加息50个基点至4.25-4.50%,最新预期也已预期明年利率峰值将达到5%以上。然而,对于市场憧憬而言,美联储利率距离峰值只剩下75个基点。要知道的是,美联储从2022年6-11月是连续4次升息75个基点,2023年的加息幅度大幅降低基本已是板上钉钉。最新的点阵图更显示2024和2025年都会进一步降息,到了2025年底,利率将降至3.00-3.25%,从峰值大降2%,这个点阵图也同步反映了美联储所谓“高利率会维持一段时间”的说法,其实维持5%利率的一段时间也就只是1年的事情。

基于“买预期、卖事实”下,美联储加息至5%峰值早在市场内有所预期,加上自12月起美联储加息的步伐只会不断放缓,在加息预期已充分憧憬下,市场在2023年将转向憧憬放缓加息甚至降息,2021-2022年美元强势的趋势便在四季度出现了逆转,并预料将延续至2023年。

2022年,除了是加息的元年外也可被称为通胀为王的一年,全球主要国家通胀都几乎刷新了40年来新高。从2021年起,全球都是疫情导致的供应链紧张、地缘局势导致油价飞涨等原因,出现了通胀飙升的现象,各国央行在2022年也因此加紧调整货币政策,主要G10国家除了日本都由宽松政策转变为紧缩政策,以压抑过热的经济和通胀率。不过,从通胀水平的转变来看,主要国家仍分出了以下两队:

A.2023年非美货币强势归来,欧元和英镑或可称王

B.以美国和加拿大央行为例在2022年压抑通胀已始见效以欧英央行为例压抑通胀似乎仍未见效

美、欧、英、加、澳五国的CPI通胀率(橙:英国、蓝:欧元区、绿:美国、粉:加拿大、黄:澳洲)来源:Bloomberg

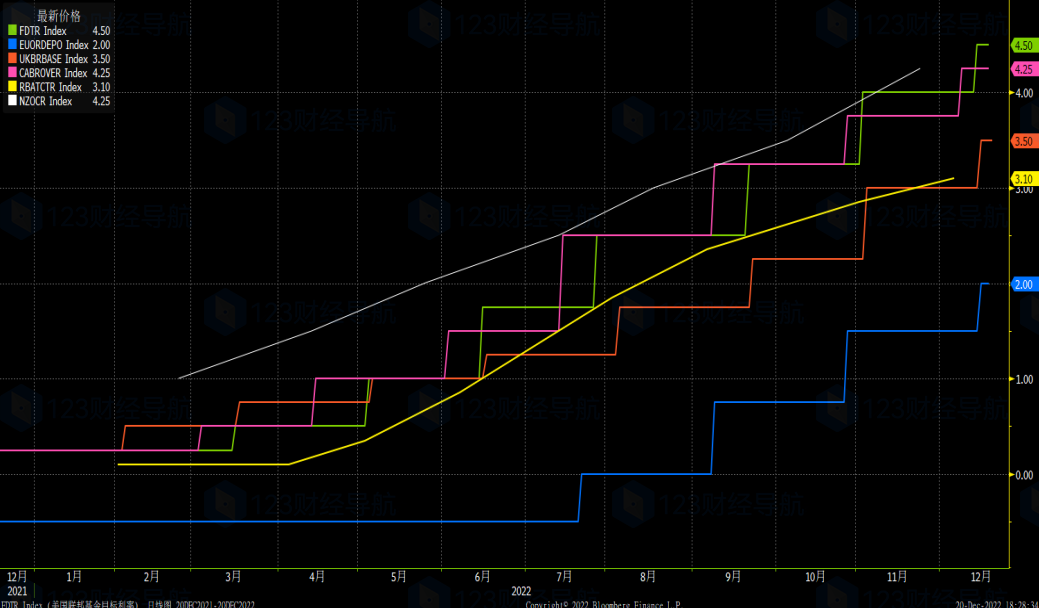

美、欧、英、加、澳五央行的政策利率(橙:英国、蓝:欧元区、绿:美国、粉:加拿大、黄:澳洲、白:新西兰)来源:Bloomberg

从图中可见,以美加为首的央行早在2022年初便进入了加息周期,到了2022年中旬加息步伐更进一步加快,而两国通胀也在9月见顶,在2022年四季度连续几个月回落,反映收紧货币政策对压抑通胀起了明显作用。这个也是解释了为何美元和加元在第四季度开始出现回落的主因。可是,以欧英为首的央行,即使英国早在美联储加息之前便开始加息,但欧英央行加息步伐明显较慢,到了2022年年底利率明显低于美加,同时,在2022年9-10月,欧英都仍在面临超过10%的通胀率。